Het programma algemene dekkingsmiddelen en ondersteuning organisatie betreft de OZB en de uitkeringen uit het gemeentefonds. Deze middelen kennen geen bestedingsdoel en zijn daarmee vrij aanwendbaar. In dit programma is de overhead apart begroot en dus niet meer verwerkt in de (deel)programma's (zoals de BBV voorschrijft). Ook het renteresultaat is een onderdeel van dit programma conform de criteria van de BBV-notitie rente.

De niet vrij aanwendbare heffingen, zoals het rioolrecht en afvalstoffenheffing, en de ontvangsten van specifieke uitkeringen zijn als baten opgenomen in de betreffende programma’s.

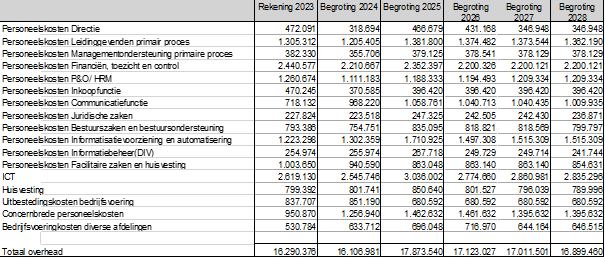

Overhead

Hieronder volgt een overzicht van de overhead:

Deze overheadkosten bedragen 46,8% (2023 48,2%) van de totale kosten van de organisatie (apparaatskosten). Bij de laatste grote vernieuwing van het BBV (Besluit Begroten en Verantwoorden) zijn met ingang van het begrotingsjaar 2017 de taakvelden ingevoerd, waaronder het taakveld Overhead. Gemeenten gebruiken dit taakveld om het overheadpercentage te berekenen. Begin 2025 onderzoeken wij of wij hiervoor de meest logische berekening toepassen. Indien het wenselijk is om de berekening aan te passen, zullen we hiervoor een voorstel doen in de Perspectiefnota 2026.

De overheadkosten zijn in de paragraaf lokale heffingen ook apart inzichtelijk bij de kostenonderbouwing gemeentelijke heffingen (rioolrecht en afvalstoffenheffing).

Vennootschapsbelasting(Vpb)

Sinds 1 januari 2016 zijn gemeenten vennootschapsbelastingplichtig voor zover een onderneming wordt gedreven in fiscale zin. Veel gemeenten bieden reclame-exploitanten de mogelijkheid om reclame-uitingen aan te brengen op eigendommen van de gemeente. Commerciële partijen exploiteren de advertentieruimte, waarvoor gemeenten inkomsten ontvangen. Zo ook Houten. Hierbij wordt reclame-exploitanten een exclusief gebruiksrecht gegeven op eigendommen van de gemeente, zoals grond of lichtmasten. Hier kunnen dan reclameobjecten, zoals lichtbakken en abri’s, worden aangebracht.

De Belastingdienst neemt het standpunt in dat dit een voor de VPB belaste activiteit is. Veel gemeenten nemen het standpunt in dat sprake is van normaal vermogensbeheer. Inmiddels zijn de aangiften 2016 tot en met 2024 door onze fiscalist ingediend. Deze aangiften sluiten aan bij het standpunt van de belastingdienst. Dit resulteert in dat Houten over deze activiteit Vpb moet betalen. Op dit moment is het standpunt van de belastingdienst en de gemeenten over reclame-uitingen voorgelegd aan de rechter. Zolang er geen uitspraak is, zal de gemeente Houten aangifte blijven doen volgens het standpunt van de belastingdienst.